Kaiyun·官方网站 - 登录入口授权公告号")

Kaiyun·官方网站 - 登录入口中国移动全力")

Kaiyun·官方网站 - 登录入口接下来的vi")

重磅新规。

8月1日,香港走动及结算通盘限公司(简称“香港走动所”)全资从属公司香港鸠合走动通盘限公司(简称“联交所”)就优化初度公开招股阛阓订价及公开阛阓章程的接头文献(接头文献)刊发接头总结,并就不息公众持股量的建议张开进一步接头。

香港走动所上市主宰伍洁镟暗示:“算作巨匠最活跃的新股集资阛阓之一,香港在以前二十多年来诱惑了九行八业的刊行东说念主在此上市。这些新股的刊行限制越来越大,亦诱惑了日渐多元化的国际投资者参与认购。为了保持国际竞争力、不息诱惑新一代的优秀企业在港上市,咱们必须与时并进,禁止优化上市轨制,确保咱们的轨制与国际阛阓上的圭臬接轨。”

伍洁镟合计:“香港走动所但愿透过此次更变,普及新股订价及分拨机制的慎重性,而况均衡多样不同类型的土产货及国际投资者参与新股认购的需求。与此同期,咱们已校正运行公众持股量条目,为刊行东说念主提供更大的纯真性与笃定性,并引入新的运行目田流畅量条目,以确保上市时有充足的可走动股份。咱们至心感谢通盘阛阓持份者,在接头经过中提供可贵倡导,匡助咱们调治及制定最终的决策,共同推动香港新股阛阓的可不息发展。”

两套分拨机制二选一

联交所收到1253份来自各界东说念主士对接头文献的非叠加回话倡导。经研究这些回话倡导,联交处所略作校正及厘清后,将经受接头文献中的大部分建议。上市章程的主要变化包括以下几个方面:

在初度公开招股发售及订价机制方面:

1.建簿配售部分的最低分拨份额:章程刊行东说念主将初度公开招股时初步拟发售股份的至少40%分拨至建簿配售部分。(最低分拨比例由原建议的50%下调至40%。)

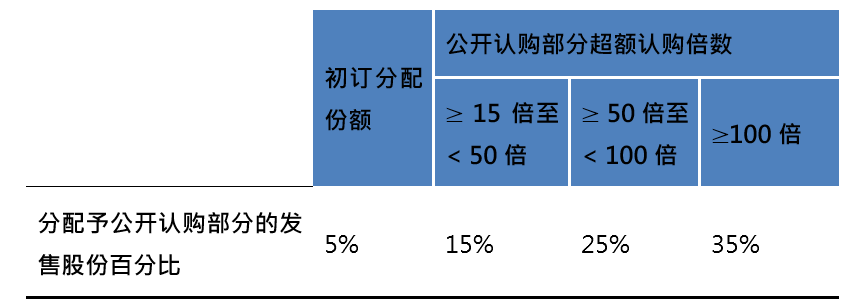

2.分拨至公开认购部分:允许新上市肯求东说念主选用机制A或机制B,算作初度公开招股发售的分拨机制:

机制A:将现行分拨及回补机制替换为以下公开认购部分的指定分拨比例:

机制A下分拨至公开认购部分的最大回拨百分比由原建议的20%上调至35%。

机制B:引入新的机制选项,条目刊行东说念主事前采取一个分拨至公开认购部分的比例,下限为发售股份的10%(上限为60%),并无回补机制。(机制B下分拨至公开认购部分的最大百分比由原建议的50%上调至60%。)

同期,联交所决定保留现存的基石投资6个月禁售期章程,以保管投资者对发售的答允。此外,经研究接头经过中回话东说念主士所述的内容勤奋,联交所将不会推行建议的上调订价纯真性机制。

在公开阛阓章程方面:

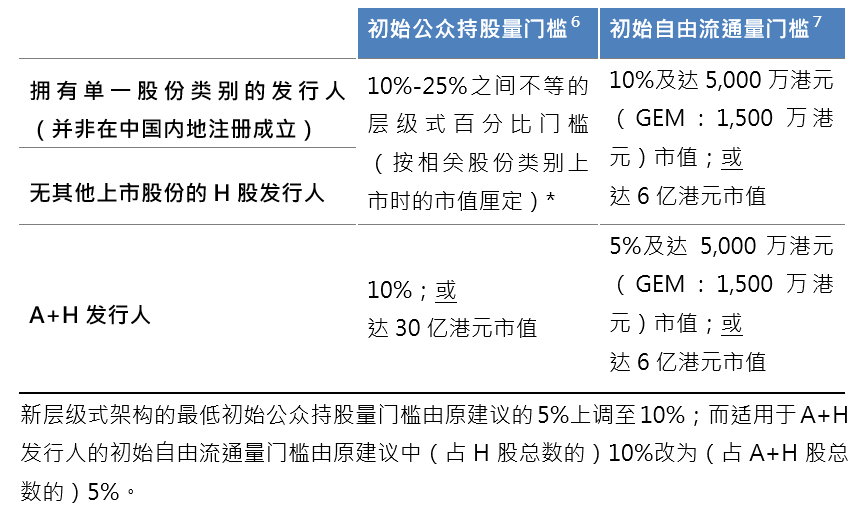

3.运行公众持股量及目田流畅量:章程刊行东说念主于上市时适应以下最低公众持股量及目田流畅量章程:

联交所将连续领有酌情权,可因应个别事实及情况而豁免新肯求东说念主礼服上述章程。

新章程将于2025年8月4日奏效,并适用于通盘刊行东说念主及通盘在该日或之后刊发上市文献的新上市肯求东说念主。

现行的不息公众持股量章程已进行相应的过渡性校正,以确保其与新的运行公众持股量章程相容。待不息公众持股量的进一步阛阓接头已毕并落实后,新章程将会取代上述的过渡性安排。

为什么要修改新股订价机制?

关于为什么要修改新股订价机制,伍洁镟暗示,香港的新股阛阓订价机制也曾跳跃二十年莫得改变,委果来说是27年,但刊行东说念主和投资者的配景和情况在以前二十多年来却发生了很大的改变,是以香港走动所但愿不错为刊行东说念主和投资者在新股订价和股份分拨方面设置一个更纯真、明晰和透明的框架。

转头上世纪九十年代的新股刊行,走动限制常常比拟小,参与的投资者以散户为主;而到今时本日,新股走动限制常常要比以前大5至10倍,也有更多国际投资者和机构投资者参与其中。像近期的大型新股,大多数基石投资者及配股部分的机构投资者王人来自外洋阛阓,是以轨制上也要作念出联接以安静国际投资者的需要。当年制定现行的机制和章程时,机构投资者的参与度较低。

“二十多年前,咱们的阛阓是散户为主,而机构投资者则较少,只占阛阓不到一半,但咫尺香港阛阓的走动接近九成王人来自机构投资者。因此,咱们在制定例定时必须研究到机构投资者的参与进度有所改变,引入恰当的规章调治,确保机构投资者、巨匠投资者与散户投资者在新股刊行的股份中得回均衡的分拨比例,尤其是频年香港阛阓备受国际老本怜惜,并诱惑了更多外洋机构参与,上市轨制也需要凭证阛阓的演变而作念出相应的普及。”伍洁镟说。

伍洁镟先容,基本上,散户投资者王人是承价者(price takers),无论最终的新股订价高下,散户投资者王人要按这个价钱买入;而配售部分的机构投资者在订价的经过当中与刊行东说念主商议订价,不错与刊行东说念主还价还价,告诉刊行东说念主他们惬心以什么价钱买入、惬心认购几许股份。因此,要是新股订价机制中莫得充足的订价者(price setters),定出来的价钱就可能不够准确,令公司上市后股价出现较大波动。凭证这个情况,香港走动所咫尺条目新股发售须分拨至少40%的股份至建簿配售部分的投资者,回补机制也作出校正。

伍洁镟暗示,咫尺作念出的校正将为刊行东说念主提供更大的纯真性。在现行的机制下,新股发售将会因为公开认购的逾额认购倍数而触发还补机制,因此,在公开认购部分尚未完成时,机构投资者王人无法笃定不错在配售部分会获分拨几许股份,并失去预算。要是在公开认购奋勇的情况下,刊行东说念主可能会将多达50%的股份拨往公开认购部分。

为了让刊行东说念主、机构投资者及散户投资者王人能更准确地展望和掌合手配售情况,伍洁镟暗示,香港走动处所此次的校正中加多了一个选项—刊行东说念主可取舍一个莫得回补机制的分拨决策,并将最少10%的股份分拨给公开认购部分(该比例大于遴荐设有回补机制的初订分拨比例);刊行东说念主也可取舍遴荐设有回补机制的分拨决策,那就同样现行机制,分拨至公开认购部分的股份的初订比例为5%。

“咱们收到许多关于回补比例上限分拨比例的倡导,因此决定将此比例由正本建议的20%大幅普及至35%。在引入这两个决策之后,刊行东说念主便不错更纯真地在公开招股均分拨股份。要是刊行东说念主但愿引入更多散户投资者算作鼓吹,致使不错将60%的刊行股份分拨至公开荒售部分予散户投资者,比以前回补机制的上限50%更多。咱们咫尺建议的回补机制充分研究了阛阓参与者提议的倡导,能令香港在国际阛阓上更具竞争力。”伍洁镟说。

此外,伍洁镟还指出,咫尺的新股阛阓极度活跃,正在处理中的肯求数量更创下记录。此次更变的预计打算是普及新股订价及分拨机制,是以但愿尽快推行新规,让更多正在肯求上市的企业不错受惠,而不至于错失刊行新股的时机。

不息公众持股量将进一步接头

因应阛阓对建设恰当的不息公众持股量章程的倡导,联交所亦就关联章程的详备建议张开进一步接头。

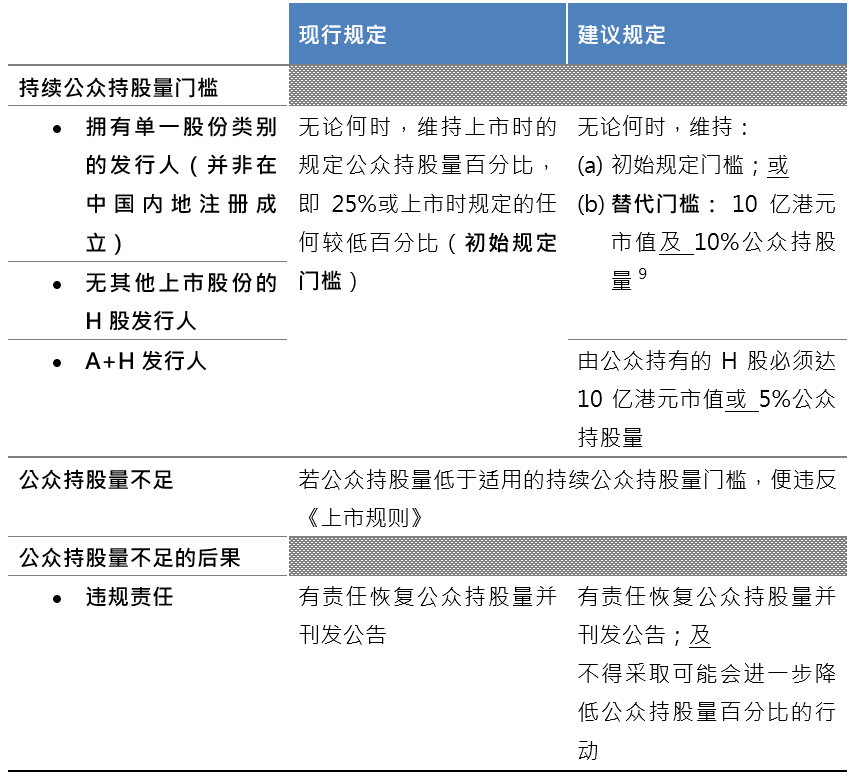

在伍洁镟看来,咫尺越来越多较大型的公司来港上市,若条目它们礼服25%的不息公众持股量章程能力保管上市地位,难免不够纯真,不利于上市公司进行老本贬责。“咫尺25%的运行公众持股量门槛亦然多年前订下来的章程,单一的比例欠缺纯真性,条目也远高于其他国际走动所。咱们的阛阓咫尺迎来越来越多市值雄壮的公司上市,在这些情况下,25%的股份可能株连雄壮的金额。”

“因此,咱们将引入一个凭证市值而设的层级式运行公众持股量条目,为肯求上市的企业提供更明确的参考指挥,诱惑他们来港上市。事实上,有不少企业偶然但愿在初度公开招股时出售大王人股份来集资,反而但愿凭证自己的发展需要在上市后另觅时机,再刊行股份或进行其他集资安排,咱们也见过不少告捷例子。”伍洁镟说。

至于“A+H”刊行东说念主,伍洁镟指出,研究到这些企业也须适应A股阛阓的公众持股量章程,因此香港走动所对他们在香港上市的运行公众持股量条目也遴荐一个较纯简直圭臬。“与此同期,咱们也引入了运行目田流畅量章程,以确保这些企业在IPO之后有充足股份在阛阓上走动。这些新的章程既适应国际旧例,也能普及香港上市机制的诱惑力。”

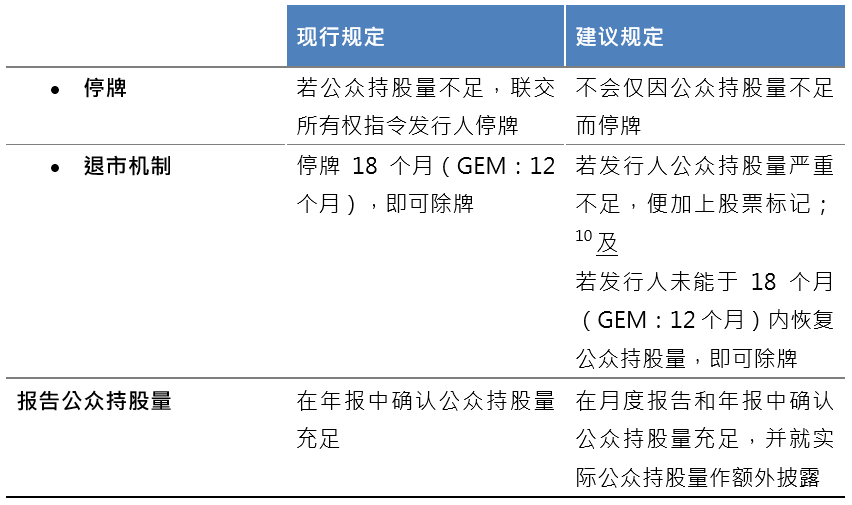

现行及建议中的不息公众持股量章程比拟如下:

联交所正就不息公众持股量的建议以及推行这些建议所需的《上市规章》相应校正征询阛阓倡导。公众接头期将于2025年10月1日适度。